国产 肛交 最贵近视手术,国产闭幕入口把持!

发布日期:2025-04-10 23:19 点击次数:193

近期,一款用于近视手术的国产“ICL”激励业界关怀——2025年1月,爱博诺德旗下的龙晶PR型有晶体眼东说念主工晶状体获批上市国产 肛交,面前,首批植脱手术正在宇宙各地眼科医疗机构开展,应酬平台上也已有早期手术患者共享植入后的体验。

在此之前,国内近视手术屈光晶体险些由STAAR Surgical AG(以下简称STAAR)的EVO ICL所把持,合座手术用度长年保握在高位,约2.8万-3.4万元,以至更高,是最上流的近视手术。借助中国屈光晶体植脱手术需求的增长,STAAR公司事迹一皆飙升;近两年来中国市集年收入均跳动1.5亿好意思元,成为公司收入维持。

如今,除了新上市的龙晶PR以外,国内还有昊海生科、麦得科、眼得乐等企业的有晶体眼东说念主工晶状体家具正在研发中,跟着畴昔更多国产家具上市,市集花式有望改写。

破损把持,仅仅个开动

现时,屈光手术按剖解位置的不同主要分为角膜屈光手术和眼内屈光手术。关于高度近视或薄角膜患者,角膜屈光手术可能加多术后屈光回退、角膜彭胀等并发症的风险。此时,看成主流的眼内屈光手术,有晶体眼东说念主工晶状体植入术露出出上风,它具有矫正范围广、手术创伤较小、可逆(即晶体可取出)等特色,让更多患者可通过屈光手术杀青“摘镜”。

就晶体植入来说,STAAR公司的EVO ICL以往在国内险些处于把持地位。以交流植入面目来看,龙晶PR是国内首个破损EVO ICL把持的家具,主要杀青了材料、光学遐想等方面的突破。

STAAR公司的中枢竞争力之一是其晶体材料——Collamer,一种胶原卵白共聚物,具有柔滑、弹性好、生物相容性高级特色。龙晶PR则接纳了专利Balacrylic均衡型丙烯酸酯材料,具有高折光指数,可在增大光学区的同期,减少晶体厚度。企业公开信息自满,龙晶PR光学区直径最高达6.0mm;结合非球面双凹面型遐想,后名义愈加平坦,相近拱高更负责。

家具规格方面,龙晶PR总直径为11.5mm至14.2mm,包含10个型号,以0.3mm为休止,以匹配不同的睫状沟直径;可矫正的屈光度从-3.25D至-18.00D,以0.25D为休止,可进行更精确的高度近视矫正。这些特色,都能更好地孤高患者对个性化矫正的需求。

总的来说,龙晶PR主要从更大光学区、更细的型号永诀、更低的前房深度要求等方面,突破了EVO ICL的现存局限。

国内已上市的有晶体眼东说念主工晶状体家具,尊府开头:高端医器院数据中心、企业公开信息

色站事实上,龙晶PR之前,国内已有另一款有晶体眼东说念主工晶状体上市,即昊海生科旗下的依镜PRL。不外,依镜PRL与龙晶PR、EVO ICL在合适症及家具形态方面有较大互异。

依镜PRL主要针对屈光度-10.0D至-30.0D的高度和超高度近视东说念主群,且依镜PRL总直径更小,加之其材料与房水比重约为1:1,植入眼内后无需“卡”在睫状沟内,而是悬浮于眼后房空间。看成擅长多种屈光手术的人人,兰州华厦眼科病院院长燕振国谈到,当EVO ICL和龙晶PR都无法掩饰的超高度近视,或患者房角较窄、睫状体有囊肿等情况下,依镜PRL成为独一手术遴荐。

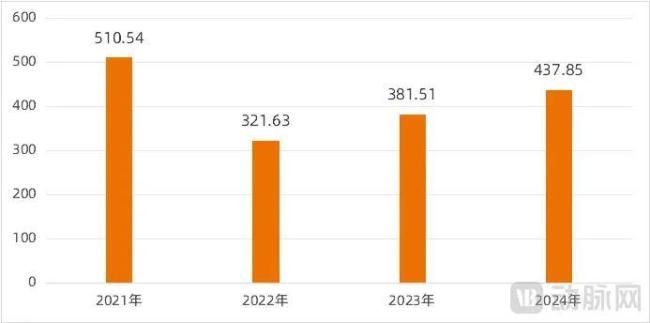

因此,严格来说,依镜PRL与另外两人人具并非平直的竞争关连,仅仅受合适症所限,患者群也有限。昊海生科财报自满,2021年以来,依镜PRL母公司(杭州爱晶伦)的营业收入在300多万元至500多万元之间,这与同期期EVO ICL在中国市集上亿好意思元的年收入并不在一个数目级(依镜PRL植入与EVO ICL植入在医疗机构的合座手术用度接近)。

依镜PRL母公司近几年收入情况(万元),数据开头:昊海生科财报

动脉网了解到,在初步破损入口把持的同期,仍有国产在研家具蓄势待发,针对材料、遐想等进一步突破。

举例,麦得科的MPL在此前投入东南亚、欧洲和韩国市集的基础上,正在鼓励国内研发注册。麦得科CEO刘梁告诉动脉网,MPL国内临床考验照旧收尾,瞻望2025内提交注册央求。MPL以疏水性有机硅看成主要材料,该材料在全球看成眼内植入物已有20多年运用历史,确认了材料领有很好的生物相容性及安全性,与EVO ICL比较折光指数更高、更软,可遐想更大的光学区、杀青更薄的厚度,以及更广的矫正范围,最高可达-28.00D。

昊海生科自2020年收购杭州爱晶伦后,就即入辖下手对PRL家具进行升级,第二代房水通透型家具与前一代家具比较,将杀青房水轮回,并提供更精深的宗旨矫正范围。该花样正处于临床考验阶段,受试者正不时完周详部临床不雅察,瞻望将于2025年年内启动家具注册。

此外,眼得乐接纳领有全球专利的交联聚烯烃材料遐想开辟新一代有晶体眼东说念主工晶状体,生物相容性更好,以减少不良响应的发生。

入口家具事迹下滑,国产窗口期已至?

关于一个单一品牌把持多年的细分市集,国产新品能顺利掀开局面吗?最初需要来看STAAR的“发财史”。

STAAR的飞快崛起,离不开中国市集的维持。中国高度近视患病率高,夙昔,当这些患者作念屈光手术的意愿激烈,却又不孤高角膜屈光手术条目时,STAAR的ICL晶体植入成为主要遴荐。

STAAR自2006年投入中国市集后,2014年在国内推出带有中心孔遐想的ICL V4c型号(即面前的EVO ICL),进一步擢升手术安全性、减少手术创伤。自此,STAAR事迹一皆飙升。

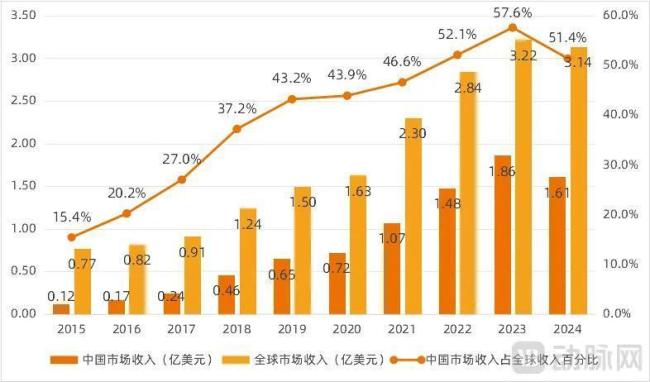

财报数据自满,2015年STAAR公司全球收入约7700万好意思元,中国市集收入仅为15.4%,约1200万好意思元。尔后的10年里,中国市集收入飞快增长,在公司合座收入中的占比不休扩大,推动公司合座业务增长。峰值出面前2023年,这一年中国市集为STAAR公司孝敬了1.83亿好意思元的收入,占公司全球市集收入的57.6%,STAAR的全球收入也达到了3.22亿好意思元的巅峰。

STAAR公司近10年来中国市集及全球市集收入情况,数据开头:公司财报

然则,涨势在2024年发生了调动。据STAAR最新财报自满,2024年公司总收入约3.14亿好意思元,同比着落3%,中国市集的事迹推崇对公司合座事迹形成了要害影响;2024年,中国市集收入约1.61亿好意思元,同比着落13.1%。STAAR将大幅着落的原因追念为“经济低迷和蓦的者蓦的疲软导致ICL手术的需求波动”。

此外,STAAR还遇到了2018年以来的初次耗费,2024年耗费约2021万好意思元。为了玩忽挑战,2025年以来,STAAR已接连晓示处理架构及高管休养、工场裁人的方案。

纵不雅公司发展经过不错发现,夙昔10多年里,STAAR与中国市集互相成就:STAAR用一款家具就在中国市集吃到了近视手术需求增长的红利,很万古辰以来,ICL手术用度也保握在较高的水平,普通晶体双眼2.8万元傍边,散光晶体双眼3.4万元傍边;与此同期,STAAR纵欲实行EVO ICL,培养出大都手术医师,有用擢升了中国患者群体对晶体植脱手术的剖释度与信任度,杀青了本领与市集的双向促进。

不外,EVO ICL于2014年在中国获批上市,距今已跳动10年。万古辰的临床运用,上风在于安全性和有用性得到充分考据;但另一个问题也随之出现,莫得新家具孤高患者更高的需求。EVO ICL的一大局限在于,光学区有限,难以孤浩大暗瞳患者的矫正需求。

看成STAAR全球市集的新一代家具,EVO+ICL领有更大的光学区,可减少术后眩光的发生,掩饰暗瞳较大的患者群。尽管该家具2015年就已获CE认证,但于今仍未在中国内地上市。

面前,EVO+ ICL仅在中国香港地区上市,以及落地博鳌乐城看成特准手术花样开展。据了解,中国香港或海南博鳌EVO+ ICL手术的合座用度约为6万-8万元,十分于EVO ICL的两倍多。虽然两地招引了一些需求蹙迫且“不差钱”的患者赶赴手术,但动脉网从医疗机构了解到,关于一些无蹙迫需求的患者来说,更高傲推迟手术盘算,但愿恭候EVO+ ICL在中国内地上市。而近期上市的国产龙晶PR,雷同领有大光学区,手术用度与EVO ICL普通版接近。

国际已上市的有晶体眼东说念主工晶状体家具,尊府开头:企业官网

再看全球其他企业和家具。包括STAAR的EVO系列在内,Biotech Healthcare、Care Group、Medennium、Ophtec等多家公司的家具或已有较万古辰的临床运用(家具大多为后房植入晶体,仅Ophtec旗下家具为前房晶体、置于虹膜),或布局了功能千般的家具线。其中,麦得科收购了Medennium,并入辖下手将其MPL晶体引入国内;除此以外,由于STAAR已在中国有极高的市集占有率,暂无公开尊府自满更多的国际家具会在短期内投入中国市集。

总的来说,STAAR公司在中国市集处于需求波动、新老家具轮流的阶段,加之短期内莫得更多入口家具投入,畴昔一段时辰大约恰是国产互异化家具快速拓展市集的窗口期。

国产解围,家具力与品牌影响力不可偏废

现时,破损入口把持已是眼科规模的势在必行,无论是屈光手术家具、高端影像家具、眼科会诊家具,怎么擢升本领变嫌才智及家具运用性价比,都已成为要害的行业议题。

就屈光手术晶体而言,尽管国产有晶体眼东说念主工晶状体已燃起小火苗,但不错细则的是,STAAR的市步地位短期内仍然难以撼动,EVO系列家具的标杆价值仍然存在。

合座来看,国产既需要鼓胀的家具力体现临床运用价值,也需配置起苍劲的品牌影响力,取得在医师与患者中的信任度。

从临床需求的角度,兰州华厦眼科病院院长燕振国坦言,即便包括EVO ICL在内,已上市的屈光晶体也还有阅兵空间。举例,EVO ICL可矫正度数受到适度,且因材质柔滑,部分患者术后拱上着落彰着。国产家具中,龙晶PR的材料偏硬,敌手术医师的教授和操作要求高,且暂弗成矫正散光;依镜PRL未遐想中心孔,为了保险房水排出,术前一周需行虹膜根部激光孔。此外,在家具功能相近的情况下,国产还需合理订价,体现出价钱上风。

麦得科CEO刘梁也合计,对国产家具来说,临床价值尤为要津。以悬浮型晶体为例,由于这类家具无需精确“卡”在睫状沟,减小了医师测量睫状沟以及精确遴荐晶体型号时的挑战,中心孔的遐想能更好地幸免医师终点加多虹膜切开术,畴昔也有意于投入下千里市集。

品牌力方面,STAAR公司过火EVO ICL已在广宽医师中形成了“案例多成果好”的剖释,也在大都患者中形成了“全球第一”以至“全球独一”的印象。国产家具需通过较着的品牌形象,破损医患的原有剖释。

屈光手术的遴荐虽然要基于严格的眼科搜检,以搜检数据与家具合适症的匹配度为前提,但若患者孤高多种手术条目,就敌手术面目或家具有方案权。因此,面向患者的科普雷同要害。

面前,宇宙各地眼科医疗机构纷繁宣传本机构已开展了首批国产龙晶PR晶体植入;应酬平台上,医师大V对国产晶体进行科普,向大众展示国产家具光区大、型号多的功能特征;也有部分达东说念主以“国产黑科技”的定位展现国产晶体面世这一信息。

看成眼科头部医疗机构的何氏眼科,夙昔几年一纵贯过采购、互助、投资、自主研发等面目来参与推动眼科的变嫌,在眼科药、器械、AI及数字化方面都有大的动作。5月9日,动脉网与何氏眼科行将共同举办一场眼科产业变嫌与发展论坛,在苏州进行线下交流,接头国产眼科变嫌企业怎么挑战国际巨头,加快国产眼科变嫌企业在本领与交易化上的突破,加强变嫌企业和医疗机构的互助。宽宥大众点击报名。

总的来说,近几个月来的迷惑亮相,为国产近视屈光晶体的品牌塑造开了个好头。后续新家具的面世,也需精确索要其中枢价值,纯真直不雅地向大众展现国产互异化上风。

近视屈光晶体家具不仅存在交流合适症下不同家具及企业之间的竞争,更存在与角膜屈光手术的竞争。与角膜屈光手术比较,晶体植脱手术主要局限在于:价钱高、个性化进度不及,以及患者信任度还有待擢升。

“在国内国产 肛交,屈光晶体植入术占屈光手术的比例还不到20%。”刘梁坦言,以往国内险些唯独EVO ICL一个家具,医师患者都莫得更多遴荐,畴昔跟着更多参与者加入,患者受陶冶进度、医师理念都会发生变化。“随入辖下手术的安全性和有用性被更多医患认同,晶体植入比例有望增长至40%-50%,同期屈光手术的合座浸透率也会增长。”